相比预测未来,即便是最粗略的预测,回顾和分析去年的情况也总是会容易得多。然而,每年我们都要用一个很牵强的词语-“回望”的方式来总结过去。

在这样做之前,我们查看了正好一年之前说过的话,发现当时观察家们关注的两件大事,一是大集团及“高级合并”不断增强的统治地位,二是奢侈业在中国的命运。贯穿2013年,这些的确是人们关注的焦点。

看看2013年春季的一些声明,我们会发现有些比较谨慎的预测或多或少都已成真。2013年3月,Nick Hayek先生宣称“斯沃琪集团2013年的营业额有潜力增长到90亿,2014年或2015年可达到100亿”。事实基本如此:2013年斯沃琪集团创造了88.17亿瑞郎的营业额,年增幅达8.3%,而Nick Hayek预计了“增长6-7%”。

这些数据极为鼓舞人心,尤其自从公司的盈利能力显著提升以后,净利润增长了20.2%,达到将近20亿瑞郎(19.28亿),而且营业毛利增加了27.4%,高过LVMH集团的21%,与Richemont历峰集团持平(历峰集团在3月底巴塞尔展期间财务结账,上半年增幅27%)。

话虽如此,LVMH集团腕表和珠宝业务的业绩相比之下略逊一筹,营业额为27.84亿欧元,虽然相比上年减少2%,但是利润却增加了12%(从2012年的3.34亿欧元增加到2013年的3.75亿欧元。)

仔细研究瑞士钟表产业总出口量的数据,就会发现相比几家集团的表现,整个产业的情况较差。

仔细研究瑞士钟表工业联合会一月底公布的瑞士制表业总出口量的数据,就会发现与这几家集团的表现相比,整个产业的情况较差。2013年总出口额增长了4亿瑞士法郎,增幅1.9%,2810万个产品单位总额为218亿瑞郎,减少了100多万个产品单位。综上所述:瑞士出口的腕表数量逐年减少,但单价却更贵!不过我们对此必须慎重,因为这项分析覆盖的是中端腕表,特别是那些出口价格(并非最终零售价)在200至500瑞郎之间的产品增幅最大:数量增加14.2%,而总额增加了12.7%。在其它级别,3000瑞郎以上的腕表(这类腕表应该重新划分,因为差别巨大,从3000到10万瑞郎不等),增幅要小很多:总额上升了2.8%。入门级腕表也如此(低于200瑞郎),数量减少8.5%至1820件,但与这个档次每年产出的数十亿腕表来比,只不过是沧海一粟。

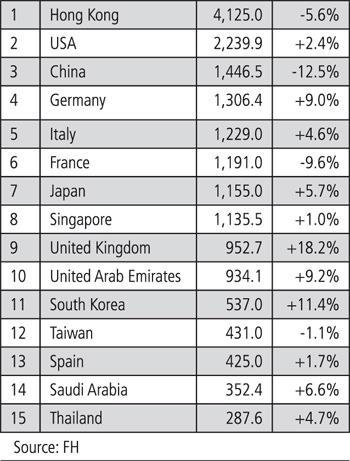

瑞士制表业似乎在2013年进行了微调。在很大程度上这无疑与中国市场的锐减有关,2013年中国市场“仅”进口了价值14.46亿瑞士法郎的腕表,下降了12.5%。而在同期,依然保持瑞士表第一大市场地位的香港也下降了5.6%。

看过这些数据之后,我们发现对中端产品的关注在逻辑上与欧洲市场的良好状况相对应。那里现在又重新恢复了活力,尤其是英国出乎意料地增长了18.2%,德国增长了9%。意大利也很让人意外,尽管遭遇危机,依然增长了4.6%。在欧洲军团中,只有法国令人失望,下降了9.6%。

关注点重新放到中端品牌上,这对整个瑞士钟表业来说是个好消息。

Nick Hayek先生坚持要把关注的重点再次移到中端品牌上(这对整个瑞士制表业来说是个好消息),在斯沃琪集团的数据发布后,他坚持说:“我们的增长速度这么高,应该归功于Longines浪琴、Tissot天梭和斯沃琪这些品牌。我们不仅仅是一个奢侈品集团。”

斯沃琪集团有能力涉及制表业所有类别的腕表,从塑料腕表(不是任何旧塑料腕表,Sistem51是一项工程奇迹)到传统的多功能表,这种夯实的基础可以使公司免受市场结构的变化或出现临时错误,就像我们在中国看到的。而且考虑到这个集团还是其竞争者的机芯和调速机构的主要供应商,那就更加如此了。

斯沃琪集团凭借这些不同的支柱,成为本行业最稳定的大公司,而且还拥有巨额现金流(估计达25亿瑞郎)。此外,据说还有一大批腕表和机芯库存(根据Exane BNP分析相当于433天-援引自«Business Montres»。)

机芯前线的平静

去年有关机芯和调速机构供应问题的紧张局势在2014年初似乎有所缓和。这有几方面的原因。其中包括2013年10月瑞士竞争委员会(COMCO)与斯沃琪集团签署了最终的协议,要求斯沃琪集团旗下的ETA确保在2019年前继续对集团外客户的机械机芯供应,但要低于2009-11年的平均值,到2014/15减少到75%,2016/17年减至65%,2018/19年减至55%。至于调速机构,目前不能减少供应的问题,所以还需重新协商。

局势得到缓和的另一原因,是在斯沃琪集团当初表明这一意向时诞生的一系列倡议现在已经趋向成熟。Sellita、Soprod、Dubois-Dépraz、La Joux-Perret、Techno-

time等品牌正在逐渐强大,能生产更加可靠的新机芯(其中大多数机芯可与ETA机芯兼容,意味着它们的尺寸可以替换某些最常见的ETA机芯)。

其它的方案也渐渐浮出水面,但要将一款机芯实现大规模生产并严格控制成本的话,则需要大规模投资(基本估计1亿瑞郎)。不过,我们希望在ETA减少供应的同时,这些方案能逐渐站稳脚跟。

局势缓和的另一因素,是几家大公司自制机芯生产的纵向整合也在渐渐走向成熟。比如TAG Heuer豪雅,现在已能自行生产数万枚(最大10万枚)计时码表机芯。

即使能够应对计划中的机芯供应限制,最重要的还是供应的规范化。

但另一方面,正如一些独立品牌向我们指出的,即使能够应对计划中的机芯供应限制,最重要的还是供应的规范化。在这一点上,ETA很明显拥有一种强大和高效的优势。

我们也不能忘记,一些特殊机械机芯在市场上找不到代替品,比如直径17.20毫米的ETA 2671自动上链女表机芯。(因此我们能大胆预测,今年市场上小型自动上链女士腕表的数量将会减少!)

前两种纵向整合

在过去十年目睹了生产的纵向整合之后,现在我们经历着在分销领域的另一次纵向整合,然后是第三次的纵向整合,我们称之为“宣传的纵向整合”。

尽管瑞士制表业仍然包含由供应商和子承包商构成的不可或缺的复杂网络(你只需在汝拉地区的小工坊附近逛一逛,就能看到为最纵向化和最知名品牌生产的所有零件),但这些品牌正在逐渐实现生产的自主控制。

在生产纵向整合的同时,分销也逐步实现了纵向合并。各个品牌在全世界设立自己的子公司,冲击了代理商和经销商这些“老式”中介职业;然后通过不断开设单一品牌店,又间接地打击了经营多品牌的零售商;现在则是直接影响零售商,例如斯沃琪集团(又是它)收购了迪拜的Rivoli零售商的网络。Rivoli公司在中东经营的店铺不下360家,雇有1500名员工!

当你考虑到中东这些高度商业化的中心对于路过的中国顾客的重要性时,那么这次象征性的重要收购也具有了战略意义。

这次收购的影响-这只是与其它集团共享的大趋势的一个例子-很快就让那些被礼貌地推到一旁的“小”品牌们感受到了。

因此对“小”独立品牌来说,进入市场就变得愈发困难。在这种情况下,总趋势是这些品牌要将精力集中在自己有现有优势的地区,而放弃取得国际份额的想法。

品牌专营店的模式几乎已经影响到了所有腕表品牌,似乎已经达到极限。

话虽如此,品牌专营店的模式已经几乎影响到了所有腕表品牌,最近几个月有些店铺已经接连停业,尤其在中国(曾提到Omega欧米茄和Cartier卡地亚)。在这里我们难免要引用金融分析师Philippe Béchade关于近期中国之行的描述:“购物中心和奢侈品店(例如Louis Vuitton路易威登、卡地亚、Gucci古驰、Ferragamo菲拉格慕、Zegna杰尼亚、Tiffany蒂凡尼、Rolex劳力士、Blancpain宝柏、欧米茄…)比我预想的多很多,甚至在一些中型城市(人口在2百万到4百万)也如此。但另一方面,根据LVMH和Hermès爱马仕在亚洲惊人的销售数字来看,这些店门庭冷落的程度比我想象得要严重。

更加令人担心的是,中国的卡地亚或Chanel香奈儿店铺里的中国人比巴黎香榭丽舍或者蒙田大道商店里的中国人还少。

实际的人数比我所说的“少”还要少很多!

我走遍了几千平米的购物区域 -在我行程中至少6座城市-都没有看到任何人。不管在哪里,销售人员的数量都超过了顾客。”

“手表制造商不是零售商”

或者“销售员”,更确切地说。TAG Heuer豪雅的首席执行股Stéphane Linder最近告诉我们,豪雅的专营店网络现在已经达到170家:“坦白说吧:制表商还不是零售商。零售商本身是一种职业。我们不想让商店只是产品被图片简单地环绕。我们还要传递更多的东西:制表文化。但如何实现呢?”

零售商本是一种职业,不仅要求高度专业的知识,还要有海量的通讯录和可靠的当地忠实客户网络。这无疑是制表业在短、中期需要克服的最大障碍之一:培训销售人员和腕表维修工匠需要大量精力,从制表文化才刚刚起步的所谓“新兴”市场开始。

“这款腕表里有硅组件吗?当然,先生,这款腕表的全部都是用硅做的”!!!

(但不局限于“新兴”市场)。最近我们听说了一则趣事,一家高端瑞士品牌日内瓦商店的女经理当被问到“这款腕表里有硅组件吗?”时,她回答说,“当然,先生,这款腕表的全部都是用硅做的”!!!

在问题不断的培训方面,我们必须要顺带欢迎瑞士高级钟表基金会的倡议,通过采纳一整套工具来帮助提高钟表文化。

第三种纵向整合:免费“信息超负荷”

第三种是宣传的纵向整合。让腕表品牌能直接与其虚拟顾客联系的新型交流渠道(脸书、推特及其它)的出现让人们以为可以从此彻底甩开“中间商”。这种运动伴随着网站、博客和论坛的井喷式发展,已经改变了媒体行业和规矩,让许多现存的商业模式陷入困境。

在Europa Star名表世界,我们早已注意到媒体行业中这些根本性的变革。他们造成了很多问题,因为在当前虚假广告泛滥的年代,“普通”老百姓很难分辨真假,从独立分析中分辨出“赞助商”的意见,从业余者中认出专家,从真正的发烧友中分辨出付过费的购买者。

但是完全依赖这些虚拟渠道(有的很快就被忘记:谁还记得几家大品牌收购的SecondLife和“虚拟岛”?)不仅会造成这种媒体混乱,而且还破坏整个外部宣传的合理性。越来越多的潜在顾客已经对与品牌直接对话不再感兴趣,由于对品牌的信任有限,顾客更乐意与志趣相投的人交流并分享经历。

品牌分析和战略专家、Celsa研究生院(巴黎四大,又称索邦大学)的教授Marie-Claude Sicard对此有独到的看法:“真正的‘对话’是消费者之间关于品牌的那种,可以面对面,也可以是通过网络。所有的研究都已证明这一点。至于网络上的交流,民意调查中87%的人认为公司提供的关于产品和服务的消息来源“十分”或“非常”可靠。而据我们所知,顾客对于品牌论述的信任度在逐渐消失在茫茫媒体大海中而降低。”这些人都知道网上发布信息的可靠度是棘手的问题,需要解决,而在有顾虑时,他们倾向更贴近现实生活、更加自然的语言。但现实生活复杂、矛盾、多样而且混乱。

将一致性这类信条奉若神明的品牌们无法以这种方式来自我表达。今天,他们在付出代价,因为从现在开始,“顾客自己决定购物的时间、地点和价格以及他们关于产品的形象。”既然现在他们有了决定权,就不会放弃这种自由,尤其是因为这让他们可以支付同样的价格来购物,但却能避免最常见的陷阱:人为因素。

从现在开始,“顾客自己决定购物的时间、地点和价格以及他们关于产品的形象。”

考虑到制表业将此作为自己最大的卖点,这种“因素”就显得格外重要。在随时随地都能知道时间的今天,制表业还能卖什么,除了“梦想”或奢望?换句话说,是“奢侈品”。(请阅读本期对天梭CEO François Thiébaud的专访。)

这让我们返回到接待客人的重要性,培训销售人员,他们应当成为公司的第一位形象大使。

在三种纵向整合中,分销和宣传的纵向整合因此有其“天然的”限制。如果没有这些忠诚的中间人零售商的专业技能和外部确认,还不用说我们这些专业记者,我们绝对无法完成。可以在短期避免一个或多个问题,但就中长期来说是有害的。

年度热词 –“连接”

今年讨论最多的话题之一无疑是智能手表。它们对制表业来说到底有利还是有害呢?在那些悲观者看来,智能手表可以造成类似于石英表那样的海啸,而如果忽视这种现象,瑞士制表商将会重蹈当年日本石英机芯进攻时瑞士表大败的覆辙。但另一方的乐观者认为,智能手表只是昙花一现,根本掀不起大风大浪。在这两种观点之间的务实派则认为,如果需要的话,他们会生产“奢侈智能腕表”。

我们很难把自己放到一个圣贤的位置来解决这场争辩,尤其是市场上现有的智能手表在美学角度来讲令人失望,并有诸多缺陷(特别是动力存储方面),其中的一些肯定会逐渐得到解决。但无可争议的是,它们的主要问题在于更新换代的速度,而这是高科技工业本身内在的因素。豪雅首席执行官Stéphane Linder解释:“我们所在的奢侈业与陈旧过时的概念完全对立,因为我们售出的是一种地位的象征,一种梦想。如果有一天技术稳定下来,我们可能会回来考虑奢侈智能腕表。话虽如此,这是你既不能忽视、也不能嘲笑的现象。”

一切如期发展的话,智能手表会逐渐成为钟表业一个新板块。但假如是这种情况,我们应该已经期待强大的新对手的到来了(比如苹果和三星),它们将试图在全球手表市场占有一席之地。我们也不能排除它们向高端市场移动来对抗瑞士的反应。

一款经典的机械表(理论上)永远不会过时。

但我们都是呆子吗?最近有则关于一位美国记者的笑话,他在旧金山的一家酒吧里炫耀谷歌眼镜,却被揍了一顿,这让我们觉得好笑(不过我们也同情他)。

“连接”可以,但是“过分连接”,不必了,谢谢!我们有时觉得风向在变,因为我们可能发现国家安全局或其它商业激进的组织会移植到手腕上…一款经典的机械表依然会受欢迎。而更重要的是(理论上)它永远不会过时。所以这个问题依然存在,也无疑会在巴塞尔钟表展上继续讨论。

重新聚焦的进行时

我们一如既往地被问及趋势的问题。那么,趋势是什么?我们如今看到的制表业是一个包容万象的真正的集市。但我们模糊地记得,潮水正在变化,许多被冲到沙滩上的美妙的物品已经沉入沙子。换句话说,在2008-2009年的大危机之后,互相攀比的作风又快速流行,人们好像忘记了一切,又重新开始。当时所有人都认为中国是一片乐土,但是最激动的期盼迅速就被泼了一头冷水。

一月份的SIHH日内瓦高档钟表国际沙龙已经让使人心情复杂。在经历了陀飞轮浪潮后,制表业的新大陆被称为“Métiers d’Art(艺术的工艺)”。有些技艺还未重新稳固就被相互堆砌,旋转的引擎被雕刻后再加以大明火珐琅以及一些羽毛或秸秆…我们夸张,但并不过分。

在这些有时无用的烟花面前,我们觉得似乎向更基础、更实在、更结实和…更便宜有预防性的回归。但是,这些东西当然没什么报道价值。在某种程度上,一方面是做秀,另一方面是做秀衍生出的产品。那些在幕间休息时售出的东西,也是最赚钱的。

这才是钱,耐用和不过时这些实用问题之所在…同时还保持一定水平的声誉。

那不是劳力士的定义吗?

这个沉默的巨头让腕表无瑕疵的优化作品驰骋这么多年,并坚定地走自己的路,不受世界风浪的影响。

瑞士制表业的地平线?

结束语

在最近的全民公投中,瑞士搬起石头砸了自己的脚。尽管这个国家的繁荣-尤其是瑞士制表业的繁荣-主要依靠其对世界的开放程度,但这个小国却已决定要把自己封闭在狭小的国土内。

要是没有其它地方,瑞士制表业根本就不会存在。

制表业如果没有来自法国、德国甚至更远地方的数以万计的员工,瑞士“工厂”将会即刻停止运转;而要是缺少具有国际背景的工程师,研发部门就会停业。更不必提“高层”了:有多少媒体熟悉的首席执行官来自法国和其它地区?即便极富魅力和“很瑞士化”的Jean-Claude Biver先生也来自卢森堡。

我们只能希望,通过向来自世界各地的腕表品牌敞开大门,巴塞尔展可以向瑞士闭关锁国这一悲哀的尝试提出犀利的批判。要是没有其它地方,瑞士制表业根本就不会存在。

来源: Europa Star名表世界2014年4月/5月印刷版